Wiederholt sich das TELEKOM Desaster?!

Bereits im Sommer 1996 empfahl ich meinen Mandanten in der Vermögensverwaltung, wie auch in öffentlichen Auftritten, die Finger von der T-AKTIE zu lassen und stand medial gegen die omnipräsente Werbefigur Manfred Krug, den ich im Übrigen sehr schätze. Ich begründete dies faktisch mit den Bilanzen, welche unverkennbar Risiken und erhebliche Schwachstellen im Geschäft offenbarten. Das Ergebnis war Unglauben und Antipathie, denn was sollte an einem Unternehmen, was in jedem Haushalt vorhanden war, schon schief gehen! Also starteten eine große Zahl von Kleinaktionären ihr Abenteuer am Aktienmarkt mit verheerenden Folgen, welche sich später in jahrelangen Klagen und Schadensersatz-Prozessen und dem Rücktritt des Telekom Chef´s Ron Sommer noch in die Köpfe der Deutschen verewigte.

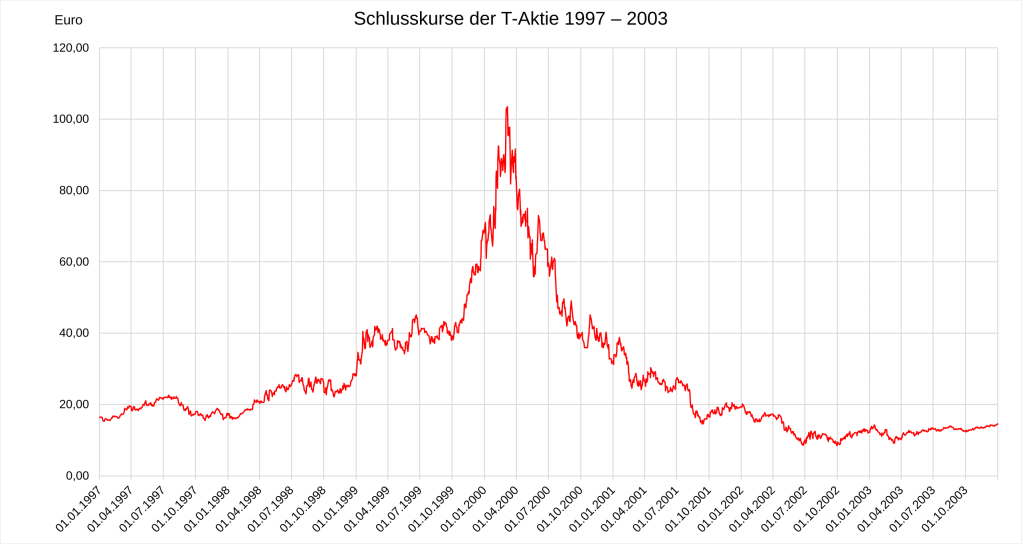

Zum Börsenstart am 18. November 1996 wurden 713 Millionen Papiere im Zuge einer Kapitalerhöhung platziert. Bei einem Emissionskurs von 28,50 DM (14,57 Euro) nahm die Telekom rund 20 Milliarden DM (rund 10 Milliarden Euro) ein. Der zweite Börsengang und damit eine weitere Kapitalerhöhung erfolgte am 28. Juni 1999. Zum Preis von 39,50 Euro wurden 281 Millionen Aktien ausgegeben und 10,8 Milliarden Euro eingenommen. Zu guter Letzt trennte sich auch der Staat noch von seinen Anteilen und verkaufte am 19. Juni 2000 über die staatseigene Kreditanstalt für Wiederaufbau (KfW) 200 Millionen T-Aktien zum Preis von 66,50 Euro. Aus diesem dritten Börsengang flossen rund 13 Milliarden Euro in die Staatskasse. Danach kam der Absturz, den jeder Finanzverständige hätte voraussagen können, wäre er nicht daran interessiert gewesen, an den großen Kuchen mitzuverdienen, egal ob Finanzberater, Banken, Medien und der Staat selbst!

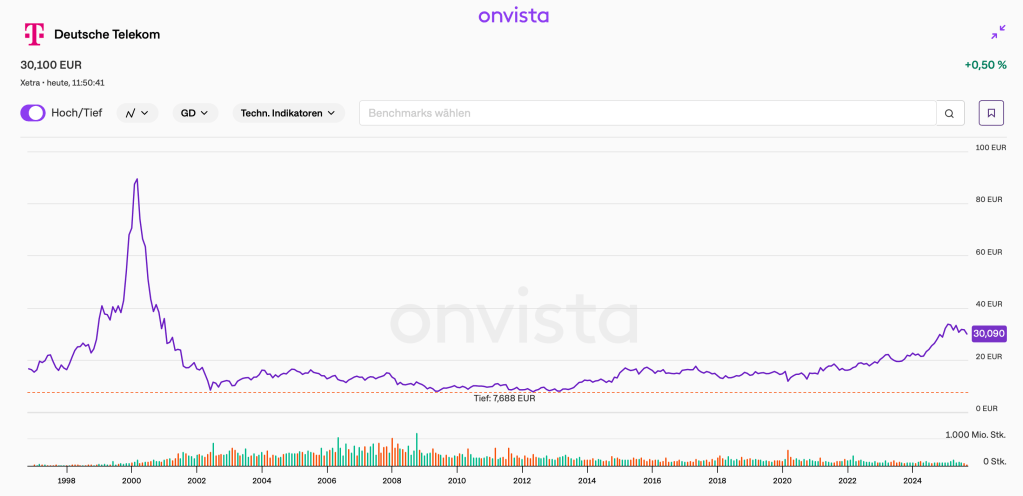

Den Einstiegskurs der T-Aktie erreichte man erst genau 10 Jahre später wieder, im November 2006 zum „Jubiläum“ des Börsengangs. Danach kam die Finanzkrise und viele Managementfehler bei der Telekom drückten den Kurs auf ein historisches Tief von 7,688 €uro, also die Halbierung des Einstandskurses. Weitere 10 Jahre später, zum 20 jährigen Börsenjubiläum der Telekom pendelte sich die T-Aktie auf ihren Emissionskurs ein. Im Besten Fall haben die Kleinanleger in 20 Jahren keinen Gewinn gehabt!

Warum ich das erzähle? Da sich mit KLARNA nun ein ähnliches Spektakel abzeichnen kann.

Am gestrigen Mittwoch, dem 10.09.2025 ging der schwedische Onlinebezahldienst Klarna an die Börse in New York und hat dabei die Erwartungen übertroffen, als insgesamt 1,37 Milliarden US-Dollar mit dem Börsengang eingenommen wurden. So konnten 34,4 Millionen Aktien zu einem Preis von 40 Dollar je Stück platziert werden. Klarna selbst profitiert allerdings nur wenig von den frischen Mitteln aus dem Börsengang, denn ein Großteil der angebotenen Aktien (28,7 Millionen Stück) kam von bestehenden Anteilseignern. Das bedeutet, das sich die früheren StartUp-Investoren verabschieden und Kasse gemacht haben. Was könnte der Grund sei? Dazu müssen wir in das Geschäftsmodell von Klarna schauen, sozusagen unter die Motorhaube und was wir da sehen, stimmt nicht zuversichtlich, zumindest im Moment.

Klarna scheint nicht aufzuhalten zu sein. Der schwedische Fintech-Riese hatte in der Vergangenheit bereits Milliarden von Investoren eingesammelt, mit hunderten von Händlern zusammengearbeitet und wurde zum Gesicht der „Buy now, pay later”-Revolution (BNPL). Von kleinen Einkäufen wie einem Hotdog bis hin zu High-End-Elektronik hat Klarna es möglich gemacht, Zahlungen über einen längeren Zeitraum aufzuteilen, ganz ohne Zinsen. Auf den ersten Blick schien es eine Win-Win-Situation zu sein. Aber hinter den Kulissen basiert das Geschäftsmodell von Klarna auf alltäglichen Schulden. Es ermutigt zu Ausgaben für Dinge, die man sich vielleicht nicht leisten kann, insbesondere bei finanziell schwachen Nutzern!

Während sie Kunden mit Benutzerfreundlichkeit und geschicktem Branding locken, profitiert Klarna, wenn man in Zahlungsverzug gerät. Verspätungsgebühren, angehäufte Schulden und extrem hohe Zinsen für langfristige Finanzierungen sind zu wichtigen Einnahmequellen geworden. Aber es gibt einen Haken: Klarna ist dadurch selbst hochverschuldet. Die operativen Verluste steigen und die Kreditausfälle nehmen zu. Im zweiten Quartal 2025, also vor dem Börsengang, vervielfachte sich der Klarna-Verlust auf 52 Millionen Dollar, während der Umsatz um knapp 21 Prozent auf 823 Millionen Dollar stieg.

Wie konnte ein Unternehmen, das auf reibungslosen Zahlungen aufgebaut ist, in seine eigene finanzielle Falle tappen? Du kannst ein Haus, ein Auto, einen Fernseher und jetzt sogar einen Hotdog von IKEA finanzieren. Jetzt kaufen, später bezahlen. Das ist das Geschäftsmodell von Klarna und dieses Unternehmen ist überall, in jedem Onlineshop, auf jeder Website. Das schwedische Startup hat Milliarden an Finanzmitteln aufgebracht, hat Millionen von Kunden und sogar Prominente in seiner Werbung und doch geht es dem Unternehmen schlecht. Wie konnte Klana scheinbar die Welt erobern, obwohl es keine Gewinne erzielt?

Die Geschichte beginnt mit Sebastian Siemiatkowski. In den frühen 2000er Jahren arbeitete Sebastian Siemiatkowski im Inkasso Geschäft und stieß auf ein weit verbreitetes Problem. Seine Kunden sagten immer wieder dasselbe: „Wir werden den Verkauf auf Rechnung einstellen, weil wir nicht bezahlt werden. Es gibt zu viele Kreditausfälle“. Im Grunde genommen kauften die Kunden, aber wenn es an die Bezahlung ging, sah es nicht mehr so gut aus. Die Unternehmen mußten häufig Verluste hinnehmen, aber Sebastian Siemiatkowsk schien eine Lösung zu haben. Seine Kunden sagten zu ihm: „Wenn ihr das Risiko übernehmen könnt, überlassen wir euch die Abwicklung der Transaktionen.“

Sebastian Siemiatkowski übernahm die Idee. Wenn jemand für den Kunden im Vorausbezahlen könnte, könnte er die Transaktionen in Rechnung stellen und die Forderungen gegenüber dem Kunden selbst einziehen. Ein Gewinn für den Händler und einen Gewinn für das Inkasso-Unternehmen. Er stellte die Idee seinem Unternehmen vor, aber dort war man nicht interessiert. Für ihn aber war die Idee zu gut, um sie zu verwerfen. Also kündigte er seine Arbeitsstelle und schrieb sich 2005 zusammen mit seinen Freunden Niklas Adalbert und Victor Jakobsen an der Stockholm School of Economics ein. Zusammen gründeten sie Klarna und nahmen am Entrepreneurship – Wettbewerb der Schule teil. Leider schien auch dort niemand die Idee zu verstehen. Das würde niemals funktionieren und wenn doch, würden die Banken es einfach selbst machen, meinte einer der Juroren.

Collage: Gründerszene/Business Insider/IMAGO/TT

Das Trio glaubte weiter an die Idee und sie konnten Jane Walerud, eine berühmte schwedische Business Angel (Unternehmensengel) dafür gewinnen. 2004 bot sie ihnen 60.000 € Startkapital für 10% des Unternehmens an. Darüber hinaus machte sie die Gründer mit einem Programmierteam bekannt, das beim Aufbau der Plattform für 37 % der Unternehmensanteile half. 2005 starteten sie dann und schnell begann das schwedische Startup zu boomen. Risikokapital floss in Strömen. Millionen bis hin zu Milliarden. Das Unternehmen wurde als eines der fünf größten Unicorns Schwedens eingestuft und an der Spitze stand Sebastian Siemiatkowski.

Wie funktioniert jetzt das Unternehmen?

Klarna ist im Wesentlichen jetzt kaufen, später bezahlen. Stell dir vor, du bist Geschäftsinhaber und fügst Klarna zu deiner Kasse hinzu. Bei jeder Transaktion bezahlst du ihnen 3 – 6% Provision. Dafür bieten sie deinem/dem Kunden die Möglichkeit jetzt zu kaufen und dann in mehreren Raten oder in drei Tagen zurück zu zahlen oder sogar die Finanzierungsoptionen bis zu 36 Monaten zu nutzen. Am häufigsten wird die Zahlung in vier Raten genutzt.

Jetzt kaufen, später bezahlen ohne Zinsen. Von einem Hemd über eine schöne Uhr bis hin zu einem Hotdog. Ja, wirklich. Wenn einen Kunde mit Klarna kauft, bezahlt Klarna dem Händler den Produktpreis und kümmert sich dann um den Kunden. Schnell war Klarna überall. Im Grunde genommen war es immer noch ein Inkassounternehmen, doch Klarna war zu einer riesigen Marke geworden. Sie bieten reibungslose Bestellungen an.

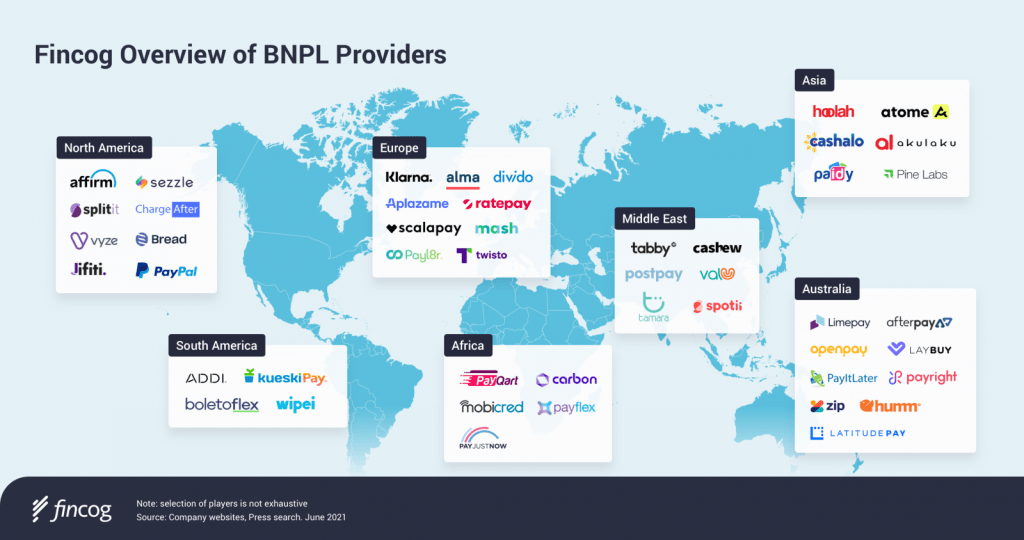

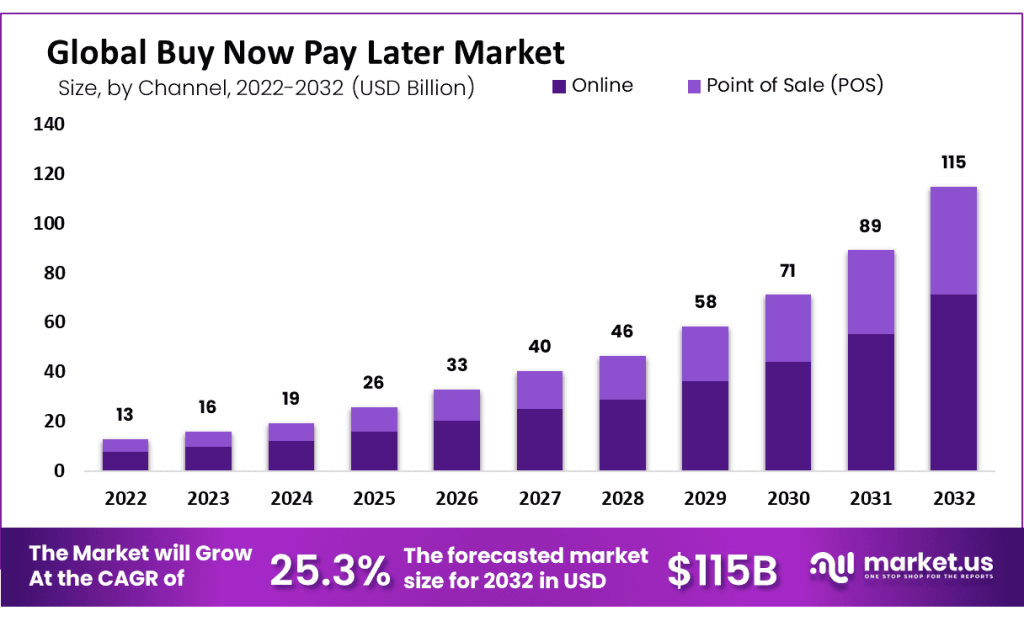

Sie waren auch nicht allein. Ähnliche Unternehmen wie Afterpay, Laybuy und Affirm tauchten auf und bestehende Giganten wie PayPal stiegen ebenfalls in das Geschäft ein. Alle wuchsen schnell, von 2019 bis 2021 stieg die Zahl der BNPL-Kredite, die von den fünf befragten Kreditgebern in den USA vergeben wurden, um 970%. Von 16,8 auf 180 Millionen während das Volumen dieser Kredite um 1.092% von 2 Milliarden US-Dollar auf 24,2 Milliarden US-Dollar stieg. „Buy now, pay later“ war eine regelrechte Revolution.

Insgesamt hat Klarna in 22 Finanzierungsrunden über 4 Milliarden US-Dollar an Finanzmitteln aufgebracht. Bis 2025 hatte das Unternehmen Partnerschaften mit über 72.000 Händlern geschlossen und die Marke von 100 Millionen aktiven Nutzern überschritten. Doch irgendetwas daran scheint nicht ganz zu stimmen.

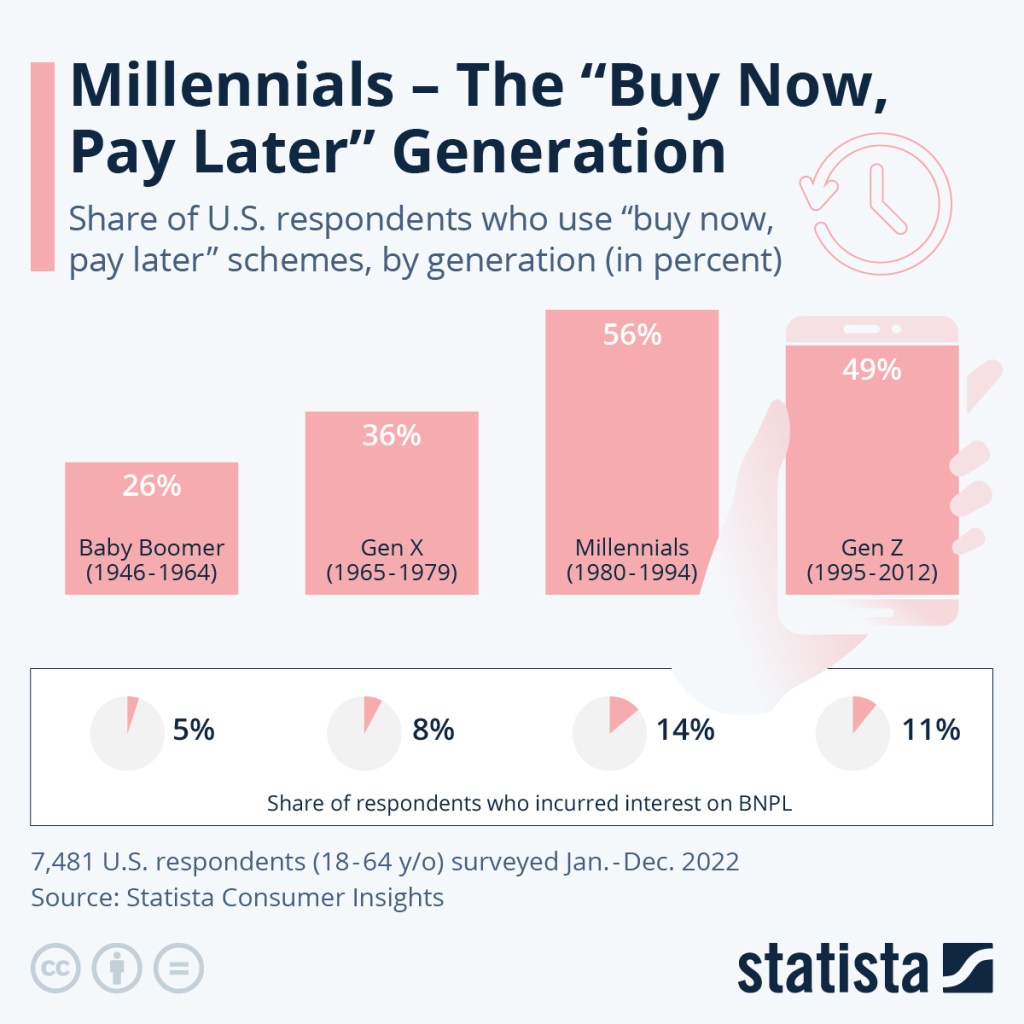

Klarna hat aber auch eine dunklere Seite. Jetzt kaufen, später bezahlen klingt bequem und macht Spaß, aber ich würde Klarna eher als eine alltägliche schleichende Verschuldung bezeichnen. Anstatt große Anschaffungen wie ein Auto oder ein Haus zu finanzieren, für die man wahrscheinlich Schulden machen muss, gilt das „Jetzt kaufen später bezahlen“ jetzt für alles. Das klingt bequem und kann auch eine gute Sache sein, aber meistens verleitet es Kunden dazu zu denken, ich kümmere mich später um die Konsequenzen und hol mir jetzt was ich will! Wo liegt also das Problem? Wenn du etwas kaufst, musst du dafür bezahlen, auch wenn es Schulden sind. Wenn du es dir nicht leisten kannst, meldest du dich nicht an, oder? Nun, oft sind gerade die finanziell schwächeren Menschen das Ziel. Sie haben oft schon Kreditkartenschulden und sind möglicherweise nicht so finanziell gebildet, aber Klarna stört das nicht und es ist verdächtig einfach sich anzumelden.

Klarna verlangt nicht viel, um möglichst viele Anmeldungen einzusammeln, auch von finanziell schwächeren Kunden. Die Liste der vom Antragsteller erforderlichen Informationen ist kurz. BNPL Antragsteller werden in der Regel nach ihren Namen, ihrer Adresse, ihrerTelefonnummer, ihrer E-Mailadresse und ihrem Geburtsdatum gefragt. Einige Kreditgeber verlangen die letzten vier Ziffern der Sozialversicherungsnummer des Antragstellers. Dann holt Klarna im Hintergrund eine Bonitätsprüfung ein, die für andere Kreditgeber nicht sichtbar ist und keinen Einfluss auf die Kreditwürdigkeit des Verbrauchers hat.

Die Anmeldung bei Klarna hat also keinen Einfluss auf deine Bonität, was es verlockend macht, sich sofort anzumelden und das gewünschte Produkt sofort zu bekommen. Das bedeutet aber auch, dass du wahrscheinlich mehr Geld leihen wirst, als du solltest. Gleichzeitig gestalten Sie Dinge wie Kreditbedingungen und die Einreichung von Beschwerden extrem verwirrend oder es ist mit großen Hürden verbunden.

Die wirklichen Probleme treten jedoch erst auf, wenn du in der Falle steckst. Wenn du dich daran gewöhnst, Klarna zu nutzen, kommen verschiedene Zahlungen in verschiedenen Zeiträumen, denn sie werden ab dem Datum berechnet, an dem du den Artikel gekauft hast. ConsumerFinance nennt das Stacking, was passieren kann, wenn jemand zwei oder mehr BNPL Kredite von verschiedenen Anbietern aufnimmt. Auch wenn jeder einzelne Kredit machbar ist, kann die Summe dieser Schulden zu finanziellen Problemen führen. Du musst dann jede Woche mehrere Schulden mit automatischen Zahlungen jonglieren. Erschwerend kommt hinzu, dass diese Dienste deine Aktivitäten auf anderen ähnlichen Plattformen nicht überprüfen. Wenn du also bei einem Anbieter wie Klarna bist, werden dir andere wie Afterpay weiterhin gerne Kredite gewähren.

Das bringt uns zum nächsten Problem, Verzugsgebühren. Wenn du mit einer Zahlung in Verzug gerätst, werden dir 7 $ für jede versäumte Zahlung berechnet. Das klingt zwar nicht so schlimm, aber denk dran, wenn du dich bei Klarna hoch verschuldet hast, summieren sich diese Gebühren schnell, denn wenn du eine Zahlung versäumst, ist die Wahrscheinlichkeit sehr hoch, dass es nicht bei dieser einen bleibt. So erzielen sie einen Großteil ihrer Einnahmen, indem du deine Zahlungen versäumst. Das größere Problem dabei ist, dass Menschen, die Schulden haben, Schwierigkeiten haben, aus den Schulden herauszukommen. Nutzer von „jetzt kaufen, später bezahlen“ Angeboten, sind im Vergleich zu anderen Schuldnern auch finanziell unverhältnismäßig höher gefährdet und das ist keine Randgruppe. Eine Studie aus diesem Jahr ergab, dass 41% der Kunden mit einer Zahlung in Verzug waren, ein Anstieg gegenüber dem Vorjahr. Aber genau das ist alles Teil des Plans.

Das bringt uns zu den Finanzierungsoptionen von Klarna für die Zinsen anfallen. Die meisten Kreditkarten haben einen Jahreszins von 23,99%. Bei Klarna sind es aber oft bis zu 35,9% Kreditzinsen. Klarna scheint bequemer und netter als Kreditkarten zu sein, aber es ist eigentlich schlimmer. Das Unternehmen wurde sogar vor Gericht gezogen, weil es 1,20 € nur für eine Erinnerungs-Mail berechnet hat.

Doch wie geht es Klarna selbst? Obwohl sie absolut überall präsent sind und die Menschen in immer höhere Schulden treiben, scheinen sie selbst in ihrer eigenen Falle zu sitzen. Auf den ersten Blick könnte man meinen, dass Klarna und diese anderen Unternehmen gut dastehen. Im ersten Quartal 2025 meldeten sie einen Umsatz von 700 Millionen US-Dollar und tatsächlich gibt ihr Ebita einen Gewinn von 3 Millionen US-Dollar an. Ebita ist ein nützliches Instrument für Unternehmen. Allerdings lässt Klarna´s bereinigter Betriebsgewinn hier eine Menge Kontext außer Acht. Aber Klarna klingt ziemlich zuversichtlich. Immerhin haben sie gerade die Marke von 100 Millionen aktiven Nutzern überschritten. Sebastian Siemiatkowski sagte dazu: „Die Dynamik ist unbestreitbar. Wir übertreffen unsere Konkurrenten. Unser Händlernetzwerk wächst rasant und unsere Produkte der nächsten Generation verändern das Geldmanagement für Millionen von Menschen.

Sie haben berichtet, dass Kunden Klarna umso häufiger nutzen, je länger sie angemeldet sind. Von zweimal pro Jahr bei der Anmeldung bis zu 18 mal pro Jahr nach 6 Jahren. Das sind viele Stammkunden, viele Gebühren und viele Schulden für Klarna. Das ist tatsächlich ein Teil des Grundproblems. Ironischerweise ist Klarna, während es Menschen in Schuldenfallen gelockt hat, selbst in eine solche geraten. Die Kreditausfälle bei Kunden stiegen um 17% auf insgesamt 136 Millionen US-Dollar, was bedeutet, dass mehr Kunden ihre Schulden nicht zurückzahlen können.

Wenn Klarna die Händler im Voraus bezahlt, tut es dies in der Regel mit eigenen Schulden. Wenn jedoch immer weniger Kunden ihre Schulden zurückzahlen, werden die Schulden von Klarna immer teurer. Die Aufwendungen für die Fremdfinanzierung stiegen im ersten Quartal 2025 um 15% auf 130 Millionen US-Dollar. Das sind nicht die Schulden von Klarna, sondern die Kosten (z.B. Zinsen) ihrer Schulden!

So ironisch es auch klingt, Klarna ist in ihre eigene Schuldenfalle getappt. Jetzt kaufen mit Schulden und später zurückzahlen. 130 Millionen US-Dollar Schulden kosten für nur ein Quartal, die langsam steigen. Da fragt man sich, wie hoch die tatsächlichen Schulden von Klarna sind. Das bringt uns zur kalten harten Realität. Werfen wir noch einmal einen Blick in die Finanzdaten. Im ersten Quartal hat Klarna trotz eines angegebenen Gewinns von 3 Millionen US-Dollar tatsächlich 99 Millionen US-Dollar verloren und das nur in diesem Quartal. Noch seltsamer ist, dass der Umsatz gegenüber dem Vorjahresquartal um 80 Millionen Dollar gestiegen ist, die Verluste sich jedoch fast verdoppelt haben.

Trotz Sebastian Siemiatkowski Optimismus ist eine Verdopplung der Verluste in nur einem Jahr bei gleichzeitig höheren Einnahmen keine gute Prognose. Und das betrifft nicht nur Klarna. Alle jetzt kaufen später bezahlen Unternehmen spüren das. Gute Ebita, Gewinne, Berge von Verbindlichkeiten und wachsende Berge von Verlusten!

Klarna hat daher versucht Kosten zu senken und der größte Posten war das Personal, die Lösung KI. Klarna hat 2024 niemanden mehr eingestellt, weil wie Sebastian Siemiatkowski sagt, KI kann bereits alle Aufgaben übernehmen, die bisher Menschen erledigten. Es ist nur eine Frage der Anwendung und Nutzung. Doch schon jetzt hat Klarna diese Haltung stillschweigend revidiert und wieder mit Einstellungen begonnen. Es stellte sich heraus, dass das Unternehmen sich zu sehr auf KI verlassen hatte und dass die meisten dieser Projekte keine Rendite gebracht oder zu massiven Qualitätseinbußen geführt hatten.

Auf dem Papier klingt Klarna großartig. Jetzt kaufen,später bezahlen klingt wie ein Lifehack, aber es verleitet nur mehr Menschen dazu, Schulden zu machen, aus denen sie nicht mehr herauskommen. Für Händler und Unternehmen mag es eine gute Lösung sein, aber es schadet immer mehr vielen Menschen. Auch die Probleme, auf die ich hier nicht eingehen kann, wie z.B., dass sie Daten von Kunden sammeln, die sich nie angemeldet haben oder dass manche Nutzer die Konten und persönlichen Daten anderer Kunden einsehen können oder die seltsamen LinkedIn Kontroversen um Sebastian Siemiatkowski. Das Konzept klingt cool, aber ich würde empfehlen, Klarna und ähnliche Dienste zumeiden. Bezahl einfach alles, was du kaufst direkt. Tapp nicht in die Schuldenfalle von Klarna.

Un nun kurz zurück auf die Börsengang Geschichte mit der T-Aktie. Wird Klarna ebenso eine Anlegerfalle? Ich kann es nicht vorhersagen, aber mein Bauchgefühl und die Erfahrung lassen es mich erahnen. Klarna ist wie T-Online in sehr vielen Haushalten und wird sicher sein Geschäft machen. Allerdings sind die hausgemachten, von mir hier beschriebenen Probleme nicht zu unterschätzen und es ist eine Frage der Zeit, wann Klarna selbst zum Insolvenzrichter gehen muss, weil die Kreditgeber nicht mehr finanzieren wollen oder können, wenn die Zahlungsausfälle auch bedingt durch die kommende Wirtschaftskrise übergroß werden. Das wird sich auch im Vertrauen der Klarna-Aktie widerspiegeln. Wie es einen kürzlich ebenso an die Börse gegangenen Kandidaten gegangen ist, sehen wir hier…

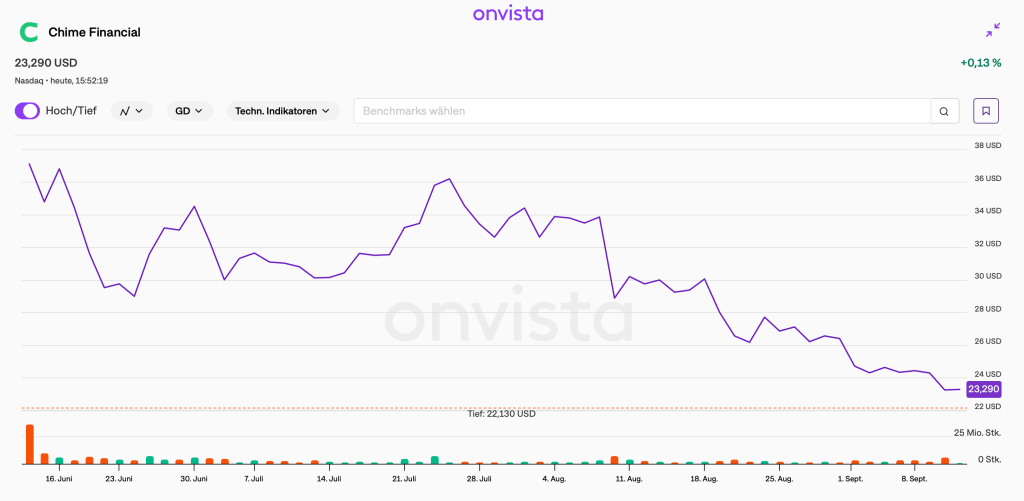

Seit dem 12. Juni 2025 ist die Chime-Aktie an der Börse NASDAQ notiert, Der Ausgabepreis lag bei 27 US-Dollar und der Kurs schoss zeitweise bis auf 45 US-Dollar. Am Ende des ersten Handelstags schloss die Aktie bei 37 Dollar. Heute steht er nach einen Sinkflug bei knapp 23 US-Dollar. Auch hier wurden bereits Milliarden an „Werten“ innerhalb von nur drei Monaten vernichtet…

Frage doch mal bei KLARNA, ob Du die Aktie „Jetzt mit Klarna kaufen und SPÄTER BEZAHLEN“ kannst. Wenn die Aktie steigt, hast Du einen Gewinn und Klarna beweist hier eindeutig VERTRAUEN in sein eigenes Unternehmen (Kreditwürdigkeit)!

…to be continued!

Euer consiliarius

Hat Dir der Artikel gefallen, dann darfst Du gerne meinen Kaffee übernehmen…

…Deine Anerkennung zeigen und mich hier www.paypal.me/consiliarius motivieren.

Hinterlasse einen Kommentar